山东霍尔德电子科技有限公司

全国热线:400-800-5896

全国热线:400-800-5896

公司地址:山东省潍坊市寒亭区金马路1号欧龙科技园

公司地址:山东省潍坊市寒亭区金马路1号欧龙科技园

全国热线:400-800-5896

公司地址:山东省潍坊市寒亭区金马路1号欧龙科技园

文章来源:霍尔德电子 发布时间:2019-08-04 06:21:14 浏览次数:1039次

1背景

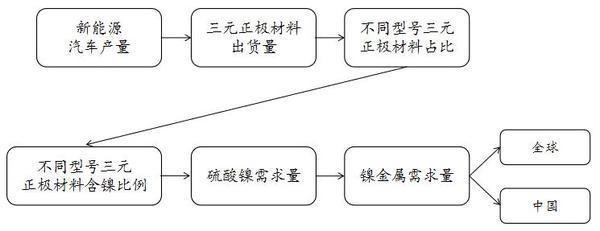

近五年来,中国新能源汽车产销量继续高速增长,三元电池装机容量逐年增加,推动市场对三元材料的需求增加急剧下降。本文将从三元电池产业链的三个部分及其高镍趋势分析,未来三元阴极材料出货量预测和镍金属需求计算开始。以下计算逻辑用于预测未来的镍需求:

图1本文计算逻辑

2电池产业链和三元材料的高镍化趋势

2.1电池产业链

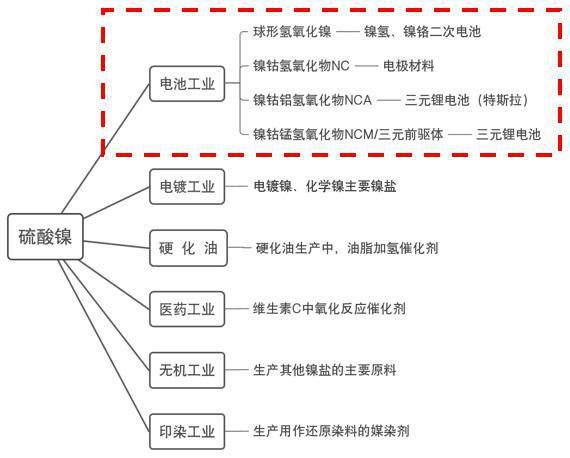

硫酸镍的使用主要集中在电镀行业和电池行业。其中,电镀行业相对稳定,每年约50至6万吨。虽然电镀级硫酸镍的下游等级通常不大,但该部件的价格弹性较小,电镀级硫酸镍的用户具有较高的品牌知名度。通常,下游客户从金川,吉恩和金科购买电镀级硫酸镍。为主。即使硫酸镍价格上涨,对电镀硫酸镍的需求也不会被挤出。

电池级硫酸镍可以制备镍钴氢氧化铝(简称NCA)和镍钴氢氧化锰(俗称三元前驱体,简称NCM)。由于NCA合成困难,目前市场主要由日本和韩国等外国公司垄断,中国只有少数公司正在试生产。相比之下,NCM三元材料还有更多的主流厂商,如美丽的分公司,L& F,Nichia等,还有杉杉股份,党生科技,宁波金河,厦门钨业,创业板等。 NCM的代表性模型是NCM-523,NCM-622,NCM-811等,其中数字523,622和811分别代表镍,钴和锰三种元素的比例。目前,主要有可能在NCM-523模型下批量生产商业产品。

2.2三元锂电池简介

三元锂电池是锂电池,其中镍 - 钴元素用作正电极材料,锰或铝盐用于稳定化学结构。 NCM是指正极材料由镍,钴和锰三种材料的组合构成,NCA的正极材料由镍,钴和铝组成,每个字母对应于相关元素的化学初始值。由于这两种类型的锂电池具有相对较高的能量密度和平衡寿命和稳定性,它们已成为电动车电池的首选。

镍钴铝电池(NCA)需要高生产工艺和高成本,但铝可以改善电池循环的化学稳定性。在三元系统中,可以改善镍含量以实现更高的电池能量密度。然而,镍 - 钴 - 铝的晶体结构与镍 - 钴 - 锰相比是不稳定的,并且在较高温度下容易引起热失控,并且pH值太高而不会导致单体膨胀并导致危险。

镍钴锰电池(NCM)中的锰元素更难以稳定镍,导致镍钴锰系统的能量密度降低,因此耐久性能不如镍。 - 钴铝电池。然而,优点是含锰三元体系具有更好的热稳定性和更小比例的镍,因此它作为动力电池更安全。

从能源需求的角度来看,NCA电池确实更具优势。然而,考虑到制造工艺,成本和当前的技术条件,中国的电池公司主要专注于生产NCM。

资料来源:公共信息

2.3三元材料的高镍化趋势

在NCM电池中,NCM材料可根据镍钴锰的含量分为NCM111,NCM523,NCM622,NCM811等,其中后者数字代表镍钴锰的比例。从行业趋势来看,目前主流的功率正极材料是NCM523。

由于新能源汽车的政策驱动,对高能量密度三元阴极材料的需求增加。由于电动汽车制造商要求更高的电池寿命,国内动力电池制造商也专注于高镍三。元方向。因为随着镍含量的增加,三元阴极材料的比容量逐渐增加,所以电池的能量密度增加。另一方面,随着钴作为稀有金属的价格持续上涨,高镍系统的NCM811将成为未来的重要发展方向。

目前,特斯拉电池中正极材料NCA的Ni含量已达到80%,住友的最新实验甚至超过85%,而NCM中可与NCA相比的NCM811远未大规模生产。由于NCA技术主要由日本和韩国公司垄断,中国技术和供应链的落后也决定了高镍电池只能专注于开发NCM。因此,中国三元材料的发展路径是从NCM111到NCM523的批量生产,然后攻击NCM622,然后向NCM811发展。目前,NCM811材料技术日趋成熟,逐步开始发布生产能力。许多公司已经进入高镍811电池,有些企业甚至已经实现了批量生产。未来NCM811的发展即将来临。

2017年4月,三部委发布《汽车产业中长期发展规划》,秉承《节能与新能源汽车产业发展规划》的精神,提出到2020年,动力电池的比能量应达到300Wh/kg,力争达到350Wh/kg,并且系统比能量达到300Wh/kg。目前,主流的NCM523可以达到160-200 wh/kg,与目标300Wh/kg仍有很大差距。 NCM622和NCM811分别可以达到230 wh/kg和280 wh/kg,因此未来的三元材料高镍是必不可少的。

3三元阴极材料出货量预测

3.1新能源汽车产量预测

在乐观,中立和悲观的假设下,中性条件下新能源汽车的年均增长率为40%。乐观和悲观情况分别高于和低于10%。在年均增长率为50%的情况下,悲观情况下的年均增长率为30%。

3.1.1中立情况

在中性条件下,年均增长率约为40%。据EVTank称,2020年中国新能源汽车产量将达到236万辆,其中乘用车150万辆,占64%;中国的新能源到2022年能源汽车产量将达到367万辆(渗透率11%)和150万辆乘用车,占进一步增长65%。根据GGII,如果2022年新能源汽车的全球销量将达到600万辆,中国将占全球新能源汽车的61%左右。

3.1.2乐观情况

在乐观的情况下,年均增长率为50%。同样,可以在3.1.1中获得以下预测表:

3.1.3悲观情况

在悲观情绪下,年均增长率为30%。同样,3.1.1中提供了以下预测表:

3.2三元阴极材料出货量预测

考虑到中国新能源汽车的生产和销售在全球新能源汽车中占据领先地位,我们使用EVTank预测中国新能源汽车产量增长率和中国三元动力电池出货率(三元动力电池出货量)/动力电池出货量预测2019年至2022年全球三元阴极材料出货量。

3.2.1中立情况

在中性条件下,预测结果显示,到2022年,全球三元阴极材料出货量将达到125万吨,2018 - 2022年全球三元阴极材料年增长率分别为45%,74%,29% 。 33%,根据这一假设,乐观和悲观情绪的年增长率在中性情况的5%左右波动。

3.2.2乐观情况

从3.2.1的假设可以看出,2018 - 2022年全球三元阴极材料的年增长率在乐观情绪下分别为50%,79%,34%,38%,并且可以得到以下预测表:/p>

3.2.3悲观情况

从3.2.1的假设可以看出,在悲观条件下,2018 - 2022年全球三元阴极材料的年增长率为40%,69%,24%,28%,可以得到以下预测表:

3.3不同三元阴极材料的镍比

在高能量密度和低成本的趋势下,高镍和低钴的化学化也是未来三元电池发展的必然途径。从下表中可以看出,622三元阴极材料中镍的比例是523三元阴极材料的1.2。时间,811和NCA分别是523三元阴极材料的1.59倍和1.61倍。高的加速趋势将显着推动电池领域中镍金属的消耗。

4镍金属需求计算

根据相关产业链研究的结果,众所周知,NCM811在2020年之前难以大规模生产,并有望在2020年后成为主流。

因此,在需求计算中,假设2018年至2022年三元材料中的不同三元阴极材料如下表所示:

根据三元阴极材料出货量的预测值(中性,乐观,悲观)和每个三元模型比例的假设,可以测量三元阴极材料对镍的需求。

根据国内阴极材料出货量约占全球出货量的65%,最初可以获得2019 - 2022年国内三元阴极材料对镍金属的需求。

4.1中立情况

在中性情况下,从2019年到2022年,全球三元阴极材料预计分别消耗15万吨,28万吨,390,000吨和55万吨镍金属。到2020年,动力电池的镍消耗量将占到2020年。该比率将达到10%以上(2017年全球初级镍消费量约为218万吨)。

如果国内阴极材料出货量占全球出货量的约65%,则可以得出结论,2019 - 2022年国内三元阴极材料中镍金属的需求量分别为10万吨,19万吨和26万吨。 36万吨。

4.2乐观情况

在乐观的条件下,从2019年到2022年,全球三元阴极材料预计将消耗16万吨,30万吨,43万吨和620,000吨镍金属。

如果国内正极材料出货量占全球出货量的65%左右,那么国内三元正极材料中镍金属的初始需求量分别为10万吨,19万吨,28万吨。 40万吨。

4.3悲观情况

在悲观的情况下,从2019年到2022年,全球三元阴极材料预计将消耗15万吨,26万吨,35万吨和47万吨镍金属。

如果国内阴极材料出货量占全球出货量的约65%,那么2019 - 2022年国内镍金属三元阴极材料的初始需求量为10万吨,17万吨和23万吨。 30万吨。

5摘要

基于乐观,中立和悲观三种情况,本文预测未来几年全球三元阴极材料对镍金属的需求。结合相关信息和研究,向投资者提供的建议更倾向于在中性条件下参考预测结果。也就是说,在2019 - 2022年,全球三元阴极材料中镍金属的需求预计分别为15万吨和28万吨。 390,000吨,55万吨。